{kind=link}

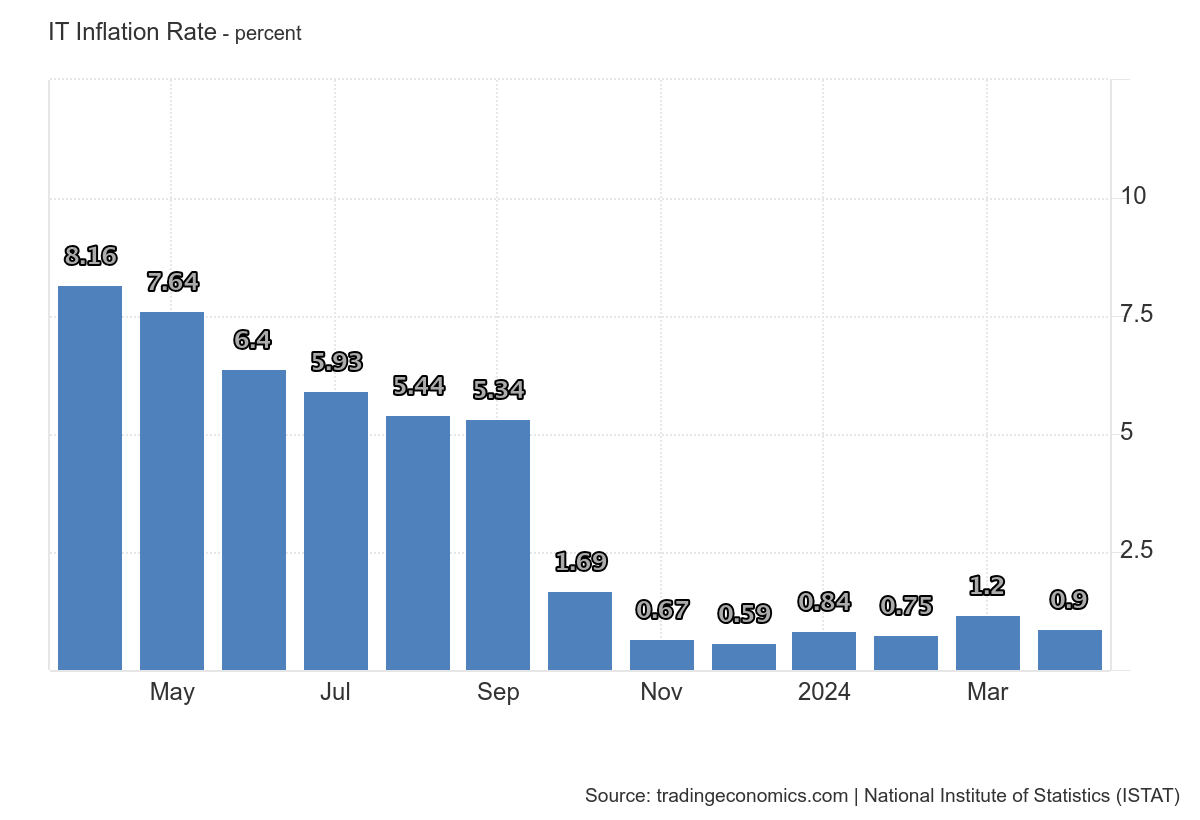

Secondo le stime preliminari effettuate dall’Istat, nell’aprile 2024 l’indice dei prezzi al consumo italiano per l’intera nazione è aumentato dello 0,2% su base mensile e dello 0,9% rispetto all’aprile 2023 (dal +1,2% di marzo). L’inflazione è calata così velocemente che c’è il rischio di andare in deflazione, se csi continuasse in questa direzione.

La diminuzione della crescita su base annua dell’indice è stata dovuta principalmente ai prezzi dei Prodotti energetici non regolamentati (da -10,3% a -13,9%), dei Servizi relativi ai trasporti (da +4,5% a +2,9%) e, in misura minore, dei Servizi vari (da +2,3% a +1,8%), dei Beni non durevoli (da +2,0% a +1,5%) e degli Alimenti non lavorati (da +2,6% a +2,2%). Al contrario, sono aumentati i prezzi del Tabacco (da +1,9% a +3,3%), dei Servizi legati alla ricreazione, incluse le riparazioni e la cura della persona (da +3,2% a +3,8%) e dei Prodotti energetici regolamentati (da -13,8% a +0,8%).

Ecco un grafico con un orizzonte di breve termine

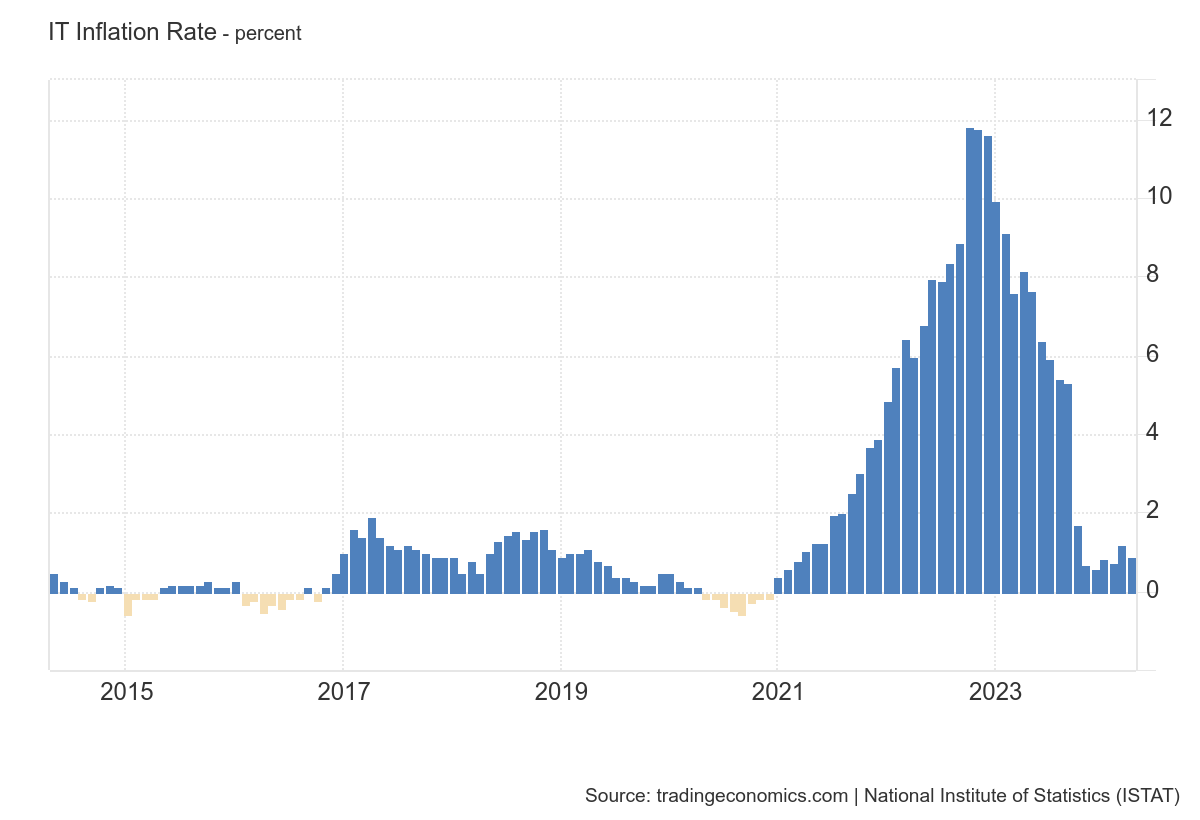

Ed ecco invece una visione a lungo:

Nell’aprile 2024, l‘inflazione core (esclusi energia e alimenti non lavorati) è stata del +2,2% (dal +2,3% del mese precedente) e l’inflazione esclusa l’energia è stata del +2,2% (dal +2,4%). Anche questa, che comprende la dinamica salariale, è calata.

Per quanto riguarda i Beni, il tasso di crescita annuale è stato del -0,6% (dal -0,2% di marzo) e per i Servizi il tasso di variazione annuale è stato del +2,9% (dal +3,0%). Di conseguenza, il divario inflazionistico tra Servizi e Beni è aumentato (da +3,2 punti percentuali a marzo a +3,5). Questo significa che l’inflazione è internazionalmente bassa, come ci si aspetta da un ambiente economico non positivo, mentre i servizi comunque vedono una dinamica dei prezzi positiva. Solo questi alimentano l’inflazione.

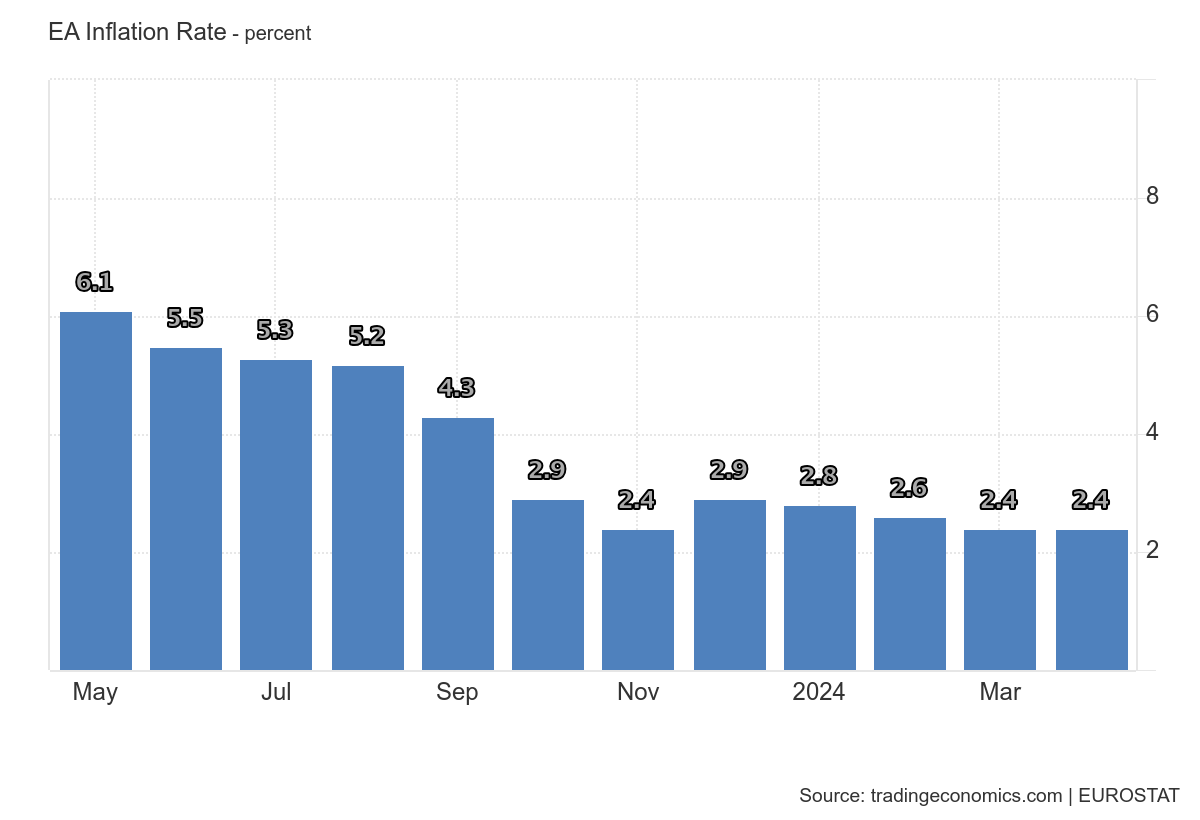

Euro area vicina agli obiettivi del 2%. Torniamo al 2019?

L’inflazione dell’area euro è al 2,4%, con la Germania al 2,2%, ma riscaldata dalla Spagna al 3,3%. Ecco come si presenta il grafico:,

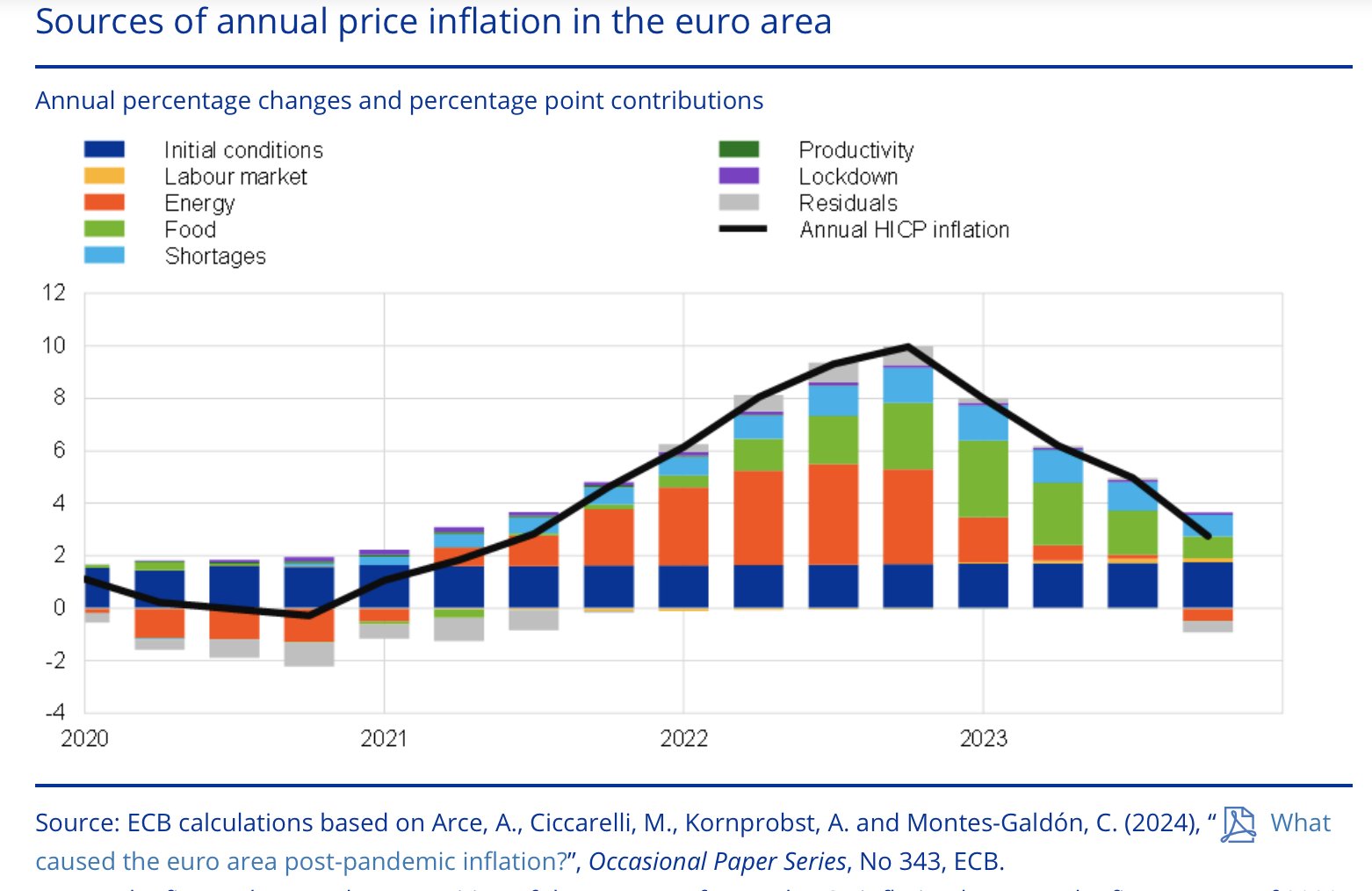

Un’analisi della BCE rivela come l’inflazione dell’area Euro sia stata, in realtà, generata da uno shock esogeno legato all’energia, che poi si è trasmesso ad altri settori sensibili, come gli alimentari, ma che ha influenzato molto poco gli stipendi

A questo punto lo shock energetico si sta esaurendo, quello degli stipendi non c’è stato e anche quello alimentare sta riducendosi. A questo punto le condizioni stanno tornando alla situazione pre Covid, e anche le condizioni monetarie imposte dalla BCE dovrebbero andare in quella direzione.

Se la BCE non correggerà questo andamento avremo una politica depressive generata dagli anti tassi d’interesse reale che rischierà di far implodere dei settori immobiliari, punirà la crescita, farà aumentare la disoccupazione e, alla fine, creerà delle tensioni sociali che potrebbero perfino portare a grossi problemi per la moneta unica.

Sempre che la BCE lo capisca e lo voglia capire.

![]()

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.