{kind=link}

Pubblicato il report Media & Entertainment dell’Area Studi Mediobanca basato sulle performance 2019-2024 dei principali gruppi

{kind=link}

L’Area Studi Mediobanca ha analizzato il settore Media & Entertainment a livello mondiale e italiano nel suo ultimo report, basato sulle performance dal 2019 al 2024 dei principali gruppi italiani e dei 21 maggiori player privati mondiali (9 basati in Usa, 10 in Europa, 1 in Giappone e 1 in Sudafrica).

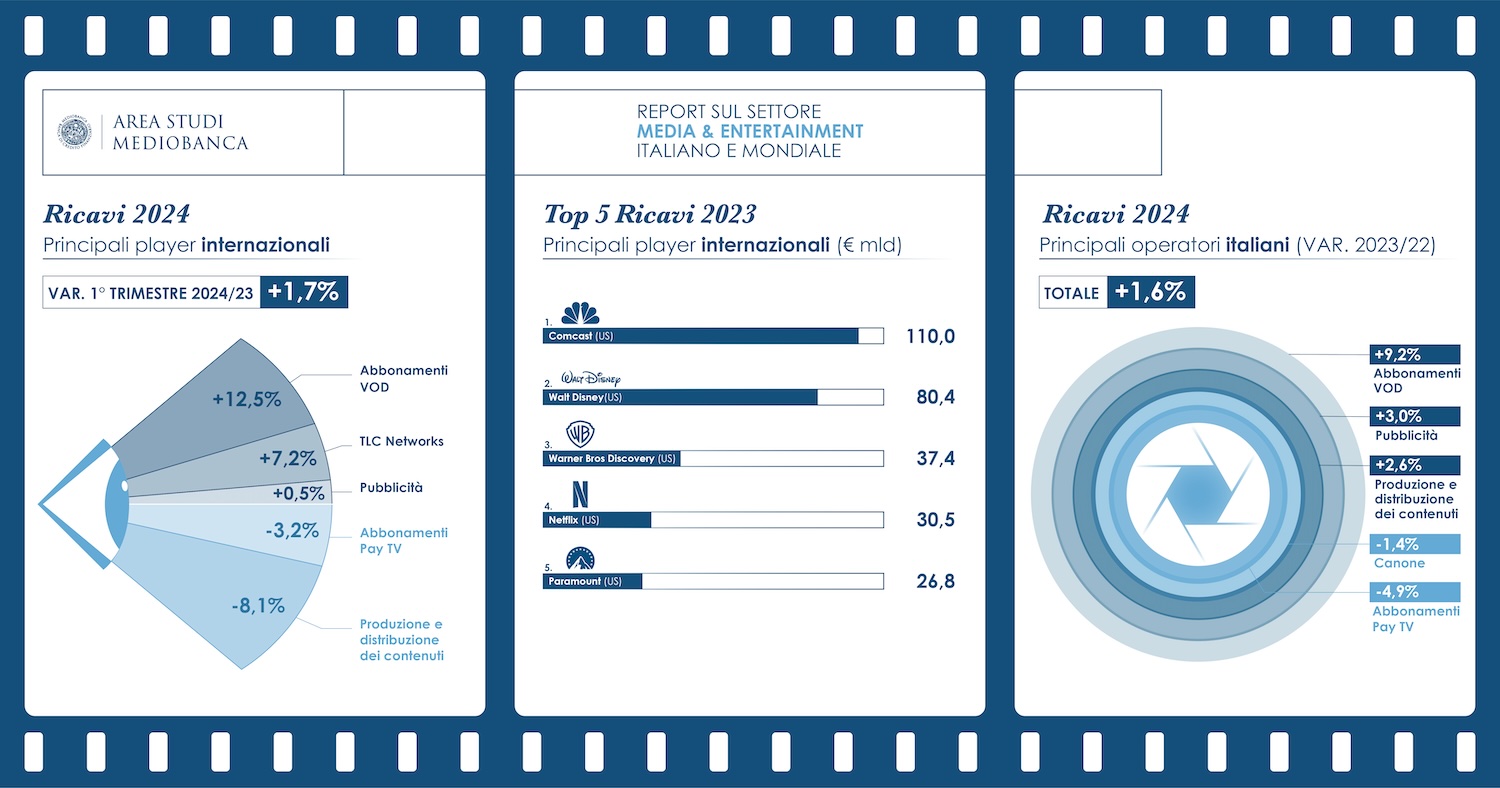

Lo streaming supera la pay tv tradizionale. Nel primo trimestre 2024 i ricavi delle principali società internazionali di Media & Entertainment sono cresciuti dell’1,7% sullo stesso periodo del 2023. Lo streaming continua a crescere, con un +12,5% e una quota del 20,4% del giro d’affari complessivo del settore, e per la prima volta supera la Pay Tv tradizionale, ferma al 20,1% e in contrazione del 3,2% rispetto al primo trimestre 2023. Faticano la produzione e distribuzione di contenuti, terza linea di business con il 18,4% dei ricavi complessivi (-8,1%), a causa dello sciopero record di attori e sceneggiatori. Gli utenti streaming sono cresciuti del 2,4% nel Q12024, con Netflix in testa con quasi 270 milioni di abbonati, seguita da Walt Disney, che tra Disney+, Hulu e ESPN+ sfiora i 230 milioni, e Amazon, con oltre 200 milioni. Quarta a lunga distanza è Warner Bros. Discovery (9,9%, con quasi 100 milioni di abbonati, +3,3% su dicembre 2023) e Paramount Global (7,1%, con oltre 70 milioni di utenti, +5,5%).

Il giro d’affari aggregato dei 21 principali operatori internazionali privati è stato pari a €361,6 mld (+2,0% rispetto al 2022), per circa l’85% generato dai player Usa. In testa c’è Comcast (€110 mld) e per arrivare al primo operatore europeo bisogna arrivare al settimo posto con la francese Vivendi, con ricavi a €10,5 mld, mentre l’unica altra europea nella Top10 è la lussemburghese RTL Group in nona posizione (€6,2 mld).

Tra i M&A più rilevanti Mediobanca ricorda la fusione tra Paramount e Skydance, Canal+ Group che ha lanciato un’OPA sulla sudafricana MultiChoice e quella del Gruppo MFE (15esimo, con €2,8 mld) salito al 28,87% del capitale del tedesco ProSiebenSat.1 (13esimo, con €3,9 mld), avvicinandosi alla soglia dell’OPA obbligatoria.

Quanto a redditività industriale, l’ebit margin medio si è attestato all’11,8%, in calo di 0,6 p.p. sul 2022. Sul podio ci sono Netflix al 20,6% (+2,8 p.p.), Comcast al 19,2% (+0,5 p.p.) e TelevisaUnivision al 19,1% (-1,2 p.p.), mentre mostrano una redditività negativa la svedese ViaPlay (-6,8%), le statunitensi Warner Bros. Discovery (-2,1%) e Paramount (-1,9%) e la tedesca ProSiebenSat.1 (-1,2%).

Lo scenario italiano

Nel 2023 il giro d’affari del settore radiotelevisivo italiano è stato pari a €8,9 mld, in crescita dell’1,6% sul 2022: la tv in chiaro (€4,8 mld) stabile a +0,2%, +3,0% per la TV a pagamento (€3,4 mld) e +4,9% la radio (€0,6 mld). Tuttavia mentre la Pay TV tradizionale continua a calare (-4,9%), ma meno rispetto agli anni passati, i servizi Svod proseguono la crescita a doppia cifra (+10,4%).

In particolare lo streaming nel 2023 rappresenta il 53% dei ricavi della TV a pagamento (€1,8 mld), in rialzo di oltre 38 p.p. rispetto a cinque anni prima. Rai, Sky e Mediaset detengono congiuntamente circa il 70% dei ricavi televisivi nazionali, ma gli OTT continuano ad avanzare arrivando a rappresentare il 20% del settore nel 2023 (quasi 13 p.p. in più sul 2019). Rispetto al 2022, i ricavi pubblicitari sono invece cresciuti del 2,0%: +1,2% quelli della TV e +7,1 quelli della radio.

Nel 2023 i ricavi dei dieci principali operatori Media & Entertainment italiani sono complessivamente cresciuti dell’ 1,6% sul 2022 (ma ancora inferiori del 6,9% rispetto al 2019), grazie all’espansione del segmento Svod e alla ripresa del mercato pubblicitario (+3,0%), mentre soffre la Pay TV (-4,9%). Si conferma la concentrazione, con Rai, Sky e Mediaset che sviluppano il 77% del giro d’affari complessivo, con Rai in testa (€2,7 mld, +0,3% sul 2022), seguita da Sky (€2,1 mld, +2,3% sul 2022) e Mediaset (€2 mld, +2,5%). Netflix in Italia nel 2022 (ultimi dati disponibili) ha registrato ricavi per €616 milioni grazie ai suoi oltre 5 milioni di abbonati.

Guardando a fine 2024, Mediobanca si aspetta una crescita del 2% dei ricavi complessivi dei principali operatori, grazie alla ripresa del mercato pubblicitario (+5%), trainato principalmente dagli importanti eventi sportivi, dai formati per le offerte S-Avod, e all’incremento degli abbonamenti ai servizi streaming. L’Area Studi prevede anche una crescita dell’interesse verso le offerte Avod e ibride S-Avod alla luce della diminuzione del potere d’acquisto del consumatore medio.

Il report termina con il confronto con lo scenario europeo. In testa con 9,6 mld € vediamo il servizio radiotelevisivo pubblico tedesco con il giro d’affari più elevato, tre volte quello italiano (€2,7 mld). Seguono UK €7,9 mld) e Francia (€3,9 mld). La Gran Bretagna è prima quanto a crescita di ricavi (+5,7%), seguita dalla Germania (+2,6%) e terza l’Italia (+1,2% sul 2021). Tra le TV pubbliche, la Rai registra una redditività al 2,5% (-1,1 p.p. sul 2021) con una bassa incidenza del canone, davanti all’1,7% della Spagna, mentre Francia e Regno Unito – che svetta quanto a produzioni di contenuti originali, che rendono il 20% dei ricavi complessivi – presentano segno meno, rispettivamente -1,5% e -2,4%.

Il canone in Italia risulta essere il più basso fra i maggiori Paesi europei, pari a €0,25 al giorno per abbonato contro gli €0,34 medi. Più cari quello tedesco (€0,60 giornalieri) e quello britannico (€0,51), in un contesto europeo che vede diminuire i paesi nei quali viene riscosso il canone: nel 2022 solo in 10 paesi, il 37% del totale mentre erano circa il 50% nel 2019. La Francia, ad esempio, l’ha abolito nel 2022.